Devis

rapide

Comment récupérer la TVA sur les cadeaux clients ?

Offrir un cadeau à ses clients, partenaires ou fournisseurs est une pratique courante en entreprise. Ce geste de reconnaissance contribue à entretenir la relation commerciale et à fidéliser sa clientèle. Cependant, derrière cette pratique apparemment simple se cachent des règles comptables et fiscales précises, notamment en matière de TVA. Tous les cadeaux ne bénéficient pas du même traitement, et certaines conditions doivent être respectées pour pouvoir récupérer la TVA ou déduire la dépense du résultat fiscal. Montant du cadeau, seuils à connaître, TVA déductible ou non récupérable : une bonne compréhension de ces règles permet d’éviter les erreurs et de sécuriser sa comptabilité. Dans cet article, nous vous expliquons de manière claire et pédagogique le régime fiscal applicable aux cadeaux clients dans les entreprises françaises.

Publié le 24 février 2026

9 min

Un cadeau client est un objet ou service remis à un client, cadeau offert à un fournisseur ou un partenaire dans le but de consolider ses relations professionnelles, renforcer la fidélisation de sa clientèle ou encore de promouvoir son image. De multiples occasions peuvent être concernées par la remise d'un cadeau client : Noël, signature d’un contrat, ouverture d’agence ou lancement de produit… Alors de ne vous en privez pas, Cadoétik vous accompagne par exemple dans vos idées de cadeau client de fin d’année ! Avantageuses, les règles encadrant vos cadeaux clients peuvent contribuer à relancer votre activité commerciale à moindre coût.

Dans le domaine de la comptabilité sur les cadeaux clients, les règles sont strictes. Qu'ils soient offerts à vos clients ou à vos fournisseurs, l'encadrement autour de ces cadeaux d'affaires est le même. En matière de fiscalité, le cadeau client est une charge commerciale externe. Il se distingue d'un bien d'immobilisation qui est une charge normale interne dédiée au bon fonctionnement de l'entreprise (parc d'ordinateurs par exemple).

3 conditions sont nécessaires pour bénéficier d'un droit à la déduction de la TVA :

Offrir un cadeau d'affaires à vos clients vous fait bénéficier du droit à la déduction à partir de cet impôt indirect, profitez-en !

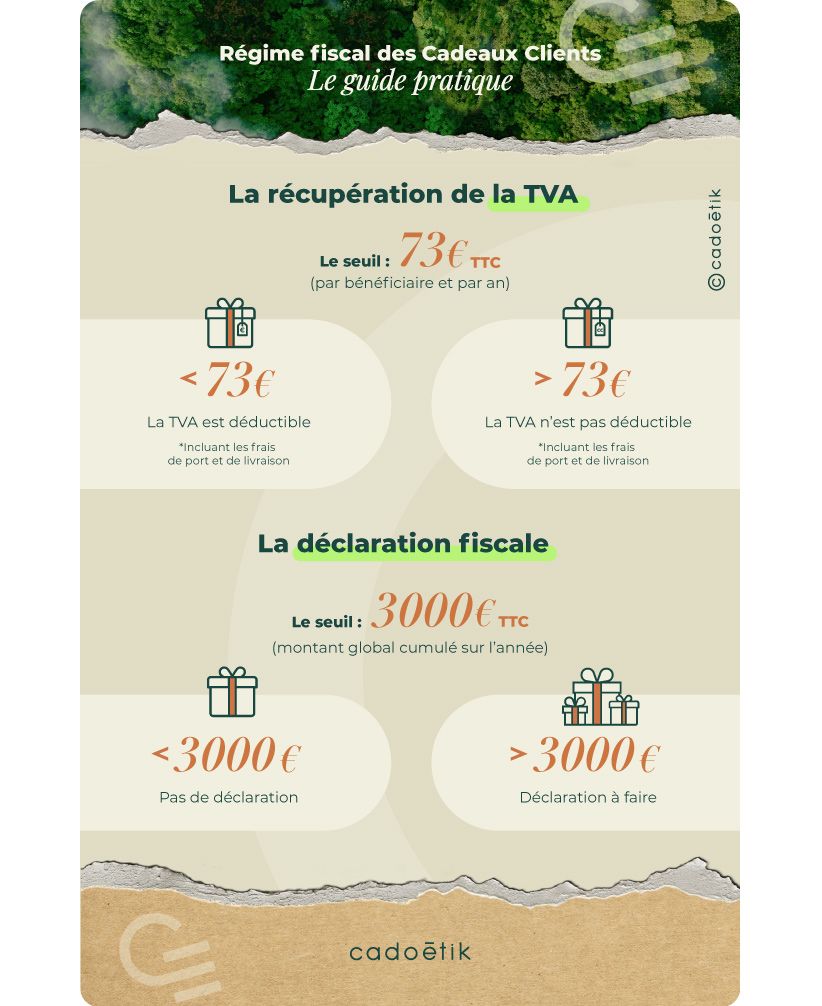

Sur le plan comptable, si la TVA sur le bien interne en entreprise est déductible intégralement, la TVA sur le cadeau client est, quant à elle, récupérable partiellement, notamment pour un cadeau client de faible valeur. Ce montant correspond au(x) cadeau(x) offert(s) par bénéficiaire et par an. En 2026, il s’élève à 73 euros.

Au niveau fiscal, le montant total des cadeaux clients ne doit pas dépasser plus de 3000 euros par an, au-delà desquels l'entreprise est dans l'obligation de déclarer ce montant.

Règle fiscale pour les cadeaux aux salariés

Notez bien : la fiscalité sur les cadeaux offerts aux salariés est différente de celles sur les cadeaux clients : la première suit les règles de l'URSSAF.

La TVA (Taxe sur la Valeur Ajoutée) est un impôt indirect sur les biens et services de consommation. Elle s'applique différemment selon leur nature. En France, on applique une TVA à 20% sur la plupart des biens de consommation. Une TVA à taux réduits est applicable sur certaines produits et prestations de service, à savoir :

En matière de cadeau client, quel est le principe de base sur une possible déductibilité de la TVA ?

La TVA est déductible en dessous d'un certain seuil (prix du montant du cadeau) fixé par le Code général des impôts (article 39). Ce seuil est revalorisé tous les 5 ans par le code général des impôts ; le dernier en cours date de 2021. L'application de ce seuil concerne les biens remis à titre gratuit par les entreprises à ses clients ou partenaires.

Bon à savoir : Offrir un cadeau à ses clients ou partenaires est tout à fait légal et licite ! Ces opérations courantes sont en revanche soumises à un régime fiscal particulier. En principe, la TVA n’est pas déductible, c’est-à-dire non récupérable, SAUF lorsque ce sont des biens remis gratuitement ou des biens de faible valeur dont le prix de vente est inférieur à 25% du prix normal.

La TVA peut être entièrement récupérable sur certaines prestations de service engagées dans l’intérêt de l’entreprise, telles que les repas ou invitations au restaurant par exemple.

En revanche, elle n'est pas déductible sur les prestations culturelles, comme les places de spectacles, ainsi que sur les boissons alcoolisées.

Chaque entreprise qui souhaite remettre un cadeau à ses clients doit prendre en compte le seuil maximal à partir duquel elle devra ou non payer la TVA.

Pour bénéficier d'une exonération de TVA sur les cadeaux d'entreprise offerts à votre clientèle, il faut vérifier ces différentes conditions :

Exemples :

Peut-on offrir plusieurs cadeaux à ses clients durant l'année en cours ?

Oui le montant total des cadeaux peut se cumuler sur une année civile à condition de ne pas dépasser le plafond indiqué par le code général des impôts.

Exemples :

Cadeaux clients TVA : pour qui ?

Bon à savoir : Le ou les bénéficiaires de vos cadeaux clients peuvent aussi bien être représentés par une personne physique ou une personne morale. Ainsi, en offrant un cadeau client à chacun des salariés de l'entreprise partenaire, vous pouvez déduire le montant de la TVA.

2 cas de cadeaux clients offerts à l'étranger se présentent :

Distribué hors de l'UE, la transaction du cadeau client relève du régime de l’exportation. Une exception est faite de la TVA payée sur l’achat du bien en France et qui n’est déductible que si le cadeau est de faible valeur, c’est-à-dire n’excédant pas 73 € TTC par bénéficiaire et par an. Au-delà de ce seuil, la TVA n’est pas récupérable.

Livraison intracommunautaire (Union européenne). Pour un cadeau client offert dans un autre État membre de l’UE, les règles françaises de déduction de la TVA s’appliquent également. La TVA sur l’achat est déductible uniquement si la valeur du cadeau est inférieure à 73 € TTC. En cas de dépassement, la TVA n’est pas déductible.

Règle de la TVA à l'export

L'export à l'étranger ou dans l'UE n’efface jamais la règle des 73 euros : la TVA sur les cadeaux clients reste une exception strictement encadrée par le code général des impôts.

Comme pour toute transaction, il est nécessaire de garder tous les justificatifs de vos cadeaux clients, notamment les factures d'achats détaillées. Celles-ci doivent comporter :

Ces informations permettent de vérifier si vous dépassez ou non le seuil des 73 euros pour un bénéficiaire sur l'année.

Lors de la déclaration de TVA, l’entreprise peut déduire la TVA afférente à un cadeau client dès lors que sa valeur n’excède pas 73 € TTC par bénéficiaire et par an.

Dans ce cas, la facture est traitée comme un achat professionnel ouvrant droit à déduction :

Le montant HT est comptabilisé en charge au compte 6234 “Cadeaux à la clientèle”. La TVA est enregistrée au compte 44566 "TVA déductible sur autres biens et services".

La TVA déductible est reportée sur la ligne 20 – "TVA déductible sur autres biens et services".

L’entreprise doit être en mesure de justifier le respect du seuil de 73 € par client et par an. L’annotation du bénéficiaire, de la nature du cadeau et de l’occasion sur la facture ou dans un suivi interne (tableau excel, CRM) est fortement recommandée en cas de contrôle fiscal.

Ici, la loi considère que la TVA n'est pas récupérable. Vous devez donc enregistrer la facture "TTC :

Vous ne touchez pas au compte de TVA. Vous enregistrez la totalité du montant directement dans le compte de charge (compte 6234).

Vous ne notez rien dans la colonne "TVA déductible". Comme vous n'avez pas déduit la TVA au départ, vous n'avez rien à déclarer à l'État.

Cas du cadeau client issu du stock

Vous souhaitez offrir à votre client un cadeau de faible valeur (< 73 euros) à partir du stock de produits que vous avez déjà acheté (en pensant le revendre par ailleurs). La TVA a, dans ce cas, déjà été déduite à l'achat. Au niveau comptable, il s’agit de rendre la TVA en l’état, c’est-à-dire faire un reversement. Vous indiquez la TVA sur la valeur d'achat du produit à la ligne 15 "TVA antérieurement déduite à reverser". Le montant de la TVA se fait sur la base de la valeur actuelle du bien, son prix d'achat ou de revient, et non sur son prix de vente publique.

Cas du cumul annuel

Reprenons l'exemple indiqué de la partie sur “Règle du prix très inférieur”, soit un cadeau de 40 euros en juin et un autre de 40 euros en décembre à un bénéficiaire : ce montant cumulé dépasse le seuil de 73 euros. Vous devez donc procéder à un ajustement comptable pour reverser le montant de la TVA du premier cadeau. Pour régulariser la situation comptable, il faut reverser la TVA du premier cadeau en l'état en l'indiquant à la ligne 15 “TVA antérieurement déduite à reverser”. L'ajustement consiste à transformer l'enregistrement d'un cadeau de "Hors Taxes" en “TTC” dans vos livres comptables.

En ce qui concerne les cadeaux clients, il s'agit de ne pas confondre déduction de la TVA et déduction sur les bénéfices imposables. En dehors de la TVA qui n'est pas déductible sauf pour les biens de faible valeur comme on vient de le voir, la déduction fiscale permet, quant à elle, de déduire une charge du résultat comptable afin de réduire le bénéfice imposable. La règle sur le cadeau client déductible fiscalement implique qu'il corresponde à une gestion normale de l’entreprise (dépense justifiée, proportionnée au CA, non excessive, factures détaillées), selon l'article 39 du Code général des impôts.

Bon à savoir : Il n'y a pas de plafond maximal en dehors d'un montant jugé excessif. Il est possible de déduire fiscalement le montant de votre cadeau client sur le bénéfice imposable, via le taux d'imposition de l'entreprise : impôt sur les sociétés (15 ou 25%) ou impôt sur le revenu selon le régime fiscal de votre entreprise.

TVA déductible et bénéfice imposable : compatible ?

À retenir : Une dépense pour un cadeau client peut être non déductible en TVA mais parfaitement déductible du bénéfice imposable.

Si le montant total des cadeaux clients TVA (au cours de l'exercice) est inférieur à 3000 € : Vous n'avez pas à les déclarer car ils sont déjà traités indirectement : ils apparaissent dans vos charges (compte 6234) de votre bilan et dans votre liasse fiscale annuelle.

Si, au cours de l'exercice comptable, le montant total des cadeaux clients est supérieur à 3 000 €, le cadeau client ou du moins la somme totale des cadeaux clients offerts dans l'année, est également déductible du bénéfice imposable.

Il faut donc le déclarer sur sa fiche d'imposition qui peut être différente selon le statut de l'entreprise :

À prendre en compte en cas d'erreur dans la déclaration des bénéfices : Une amende spécifique peut aller jusqu'à 5% des sommes non déclarées (réduite de 1% si les montants sont déductibles).

Pour qu'un objet soit considéré comme un objet publicitaire, il doit :

L'objet doit porter votre nom, logo ou slogan, à la différence d'un cadeau client qui ne comporte pas forcément de marquage indélébile et qui peut être neutre.

Attention : glisser une carte de visite dans un coffret ou coller une étiquette amovible ne suffit pas pour considérer le présent comme un objet publicitaire.

Pour les démarches fiscales, les objets publicitaires ont le même traitement dans la comptabilisation et la limite fiscale que pour les cadeaux clients :

Pour la déductibilité de la TVA :

Pour la déductibilité de l'impôt sur les bénéfices :

En cas de contrôle fiscal, il est plus simple de justifier les objets publicitaires comme des dépenses professionnelles pour le compte de l'entreprise que récupérer la TVA sur les cadeaux clients ("objets souvent neutres") aux yeux de l'administration fiscale car leur fonction de promotion est inscrite dessus avec votre logo.

Notre conseil pour des objets publicitaires conformes à l'administration fiscale : marquer un logo indélébile pour sécuriser les déductions fiscales et simplifier la comptabilité. Vous pourrez ainsi classer vos dépenses en "Objets publicitaires" (compte 6232) plutôt qu'en "Cadeaux à la clientèle (compte 6234)."

Exception est faite sur les objets publicitaires dits matériel de promotion (PLV) : kakémono, signalétique de salon, présentoir de comptoir, vitrine, etc. Leur traitement fiscal est différent de celui des objets publicitaires.

N'étant pas considérés comme des cadeaux faits aux clients mais comme des outils de vente qui restent la propriété de votre entreprise, ils ne sont pas soumis au seuil des 73 € pour la déductibilité de la TVA. La TVA est intégralement déductible quel que soit le montant.

Un échantillon n'est pas un cadeau client au sens fiscal du terme. Est considéré comme échantillon tout objet qui :

Il est considéré comme une dépense de prospection nécessaire à l'activité de l'entreprise : la TVA sur la fabrication ou l'achat est donc déductible sans aucune limite de montant.

Si vous souhaitez offrir des chèques-cadeaux ou des cartes cadeaux à vos clients, sachez que ces prestations sont considérées comme des "bons à usage multiple" c'est-à-dire des moyens de paiement au niveau de l'administration fiscale, à la différence des cadeaux clients qui sont des biens ou des services.

Au niveau de la TVA :

Il n'y a aucune TVA sur la facture d'achat et donc pas de TVA récupérable : si l'entreprise a payé 500 €, elle paye 500 €. Étant donné qu'il n'y a jamais de TVA déduite à l'achat, le suivi de TVA est facile puisqu'il n'y a pas de "reversement ou d'ajustement" à effectuer. Par contre, si vous êtes une entreprise qui vend des chèques-cadeaux, vous les facturez en service, avec frais de dossier ou frais d'envoi. Ces frais de service sont soumis à la TVA et peuvent être déductibles.

Au niveau de l'impôt sur les bénéfices : Ils sont déductibles du bénéfice imposable quel que soit le montant. Si le total annuel des cadeaux dépasse 3 000 €, le montant doit être mentionné dans le relevé des frais généraux, à la ligne du compte 6234 - Cadeaux à la clientèle.

Rappel : un parrainage est un soutien financier ou matériel vis à vis d'une personne physique ou morale. Le cadeau offert dans le cadre d'un parrainage, sponsoring ou cooptation, à un client parce qu'il a lui même rapporté un autre client n'est pas considéré fiscalement comme un cadeau client mais comme une commission car c'est une récompense offerte en échange d'un service (apporter de nouveaux clients à l'entreprise).

Le cadeau client est donc requalifié en commission par le fisc et n'est pas régi sous les mêmes règles fiscales. Il s'agit d'une prestation de services ou encore d’une dépense de publicité et la TVA est déductible sans aucun plafond.

Des cadeaux clients bénéfiques à tous points vue !

Faire des cadeaux clients à de multiples avantages. Sur le plan de votre communication et de votre image, les cadeaux d'entreprise renforcent votre notoriété et votre visibilité de manière exponentielle. Sur le plan comptable, vous pouvez bien sûr bénéficier de réduction fiscale et de récupération de la TVA sur vos cadeaux clients, à condition de respecter certaines conditions. Dans tous les cas, Cadoétik, expert dans le goodies utile et responsable, vous donne toutes les clés pour réussir votre projet et reste à vos côtés pour des conseils pratiques.

Des cadeaux clients bénéfiques à tous points vue !

Faire des cadeaux clients à de multiples avantages. Sur le plan de votre communication et de votre image, les cadeaux d'entreprise renforcent votre notoriété et votre visibilité de manière exponentielle. Sur le plan comptable, vous pouvez bien sûr bénéficier de réduction fiscale et de récupération de la TVA sur vos cadeaux clients, à condition de respecter certaines conditions. Dans tous les cas, Cadoétik, expert dans le goodies utile et responsable, vous donne toutes les clés pour réussir votre projet et reste à vos côtés pour des conseils pratiques.

Il n'y a pas de seuil maximal pour un cadeau client. De faible valeur, représentatif de l'entreprise et de la relation entretenue, il peut toutefois être déduit de TVA si son montant est inférieur à 73 euros, par bénéficiaire et par an. La déclaration fiscale s'applique à partir d'un montant total annuel de 3 000 €.

La condition de déductibilité de la TVA sur les cadeaux clients repose sur le montant prévu par le Code général des impôts : à savoir la somme de 73 euros à ne pas dépasser par bénéficiaire et par an en 2026. Le montant est cumulable dans l'année jusqu'au seuil autorisé.

Une facture de cadeau client est comptabilisée dans le plan comptable au compte charge 6234 dédié aux "Cadeaux à la clientèle". La TVA est récupérable uniquement si le cadeau est de faible valeur (≤ 73 € TTC par client et par an) ; sinon, elle est non déductible et intégrée au coût.

02 55 40 40 40

02 55 40 40 40

Cadoétik utilise des cookies pour vous garantir la meilleure expérience. En savoir plus .

Gourdes

Mugs

Carnets

Tote bags

Stylos

Lunch box

Couverts

Sacs isothermes

Plantes

T-shirts

Gourdes

Mugs

Carnets

Tote bags

Stylos

Lunch box

Couverts

Sacs isothermes

Plantes

T-shirts

Engagé

Engagé

Gourde publicitaire en inox recyclé Athena Plus 750 mL

Engagé

Engagé

T-shirt publicitaire unisexe en coton bio Epic 140 g

Engagé

Engagé

Set de couverts publicitaires et paille en inox avec housse Néo

Engagé

Engagé

Enceinte nomade publicitaire en bambou et plastique recyclé Lumiwood 3W

Engagé

Engagé

Lunch bag isotherme publicitaire en coton et polyester recyclés Recoba

Engagé

Engagé

Carnet publicitaire A5 et stylo en carton recyclé Caratil

Comment déclarer la TVA 2026 sur vos cadeaux clients ?